이해관계자들 간의 협상 및 이해 조정을 효과적으로 수행하는 것이 매우 중요합니다.

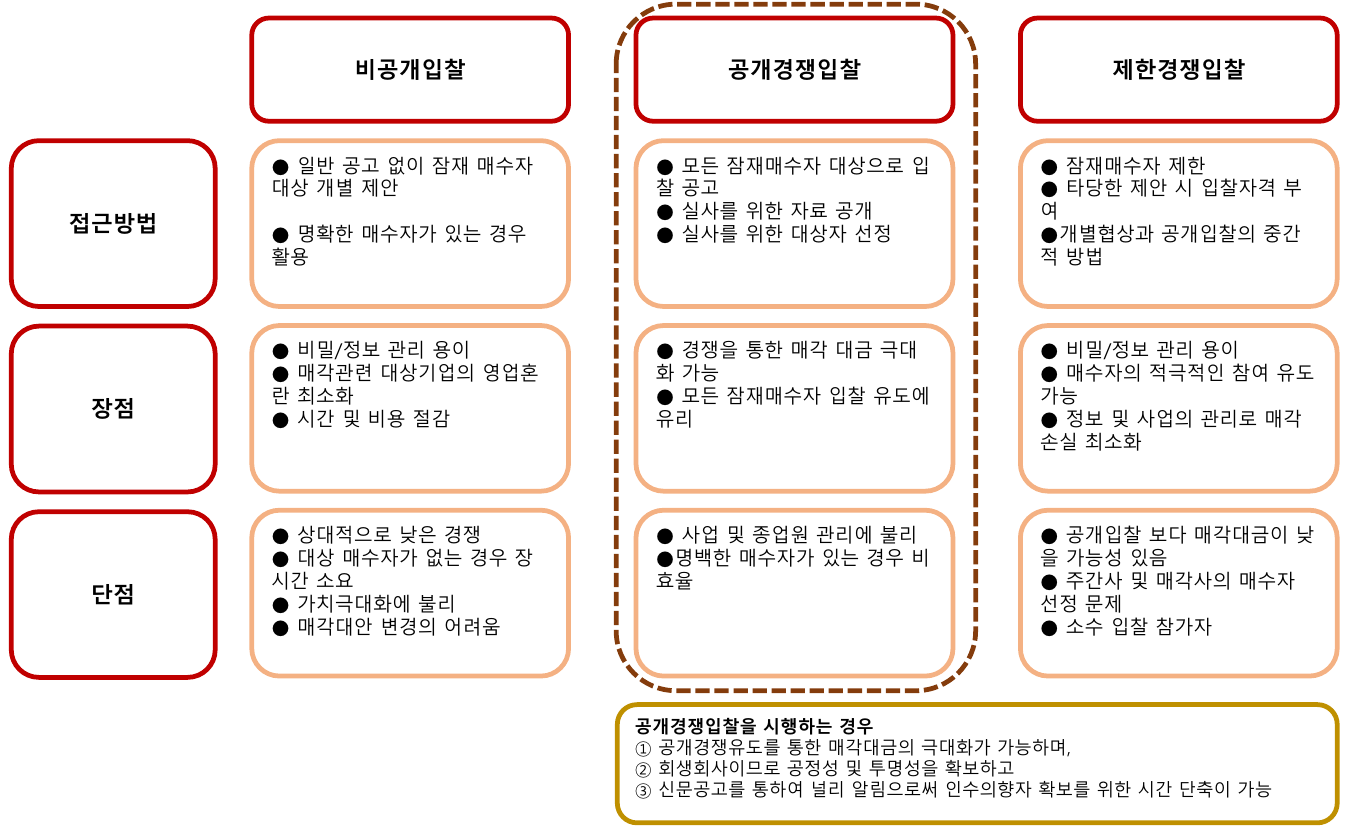

(1) 입찰과정 및 심사과정의 관리방안

- 입찰과정의 시비해소 – 입찰장소 및 입찰시간의 엄격한 제한 등

- 입찰과정의 공정성 유지 – 관련직원의 최소 인원참여, 변호사 입회 등

- 입찰과정 및 심사과정의 철저한 보안유지 – 언론 최대한 차단, 관계자 외 직원 차단 등

- 객관적이고 합리적인 심사 평가표 작성 – 매수가격 등 심사평가기준상 최고득점자를 우선 협상대상자 및 차기협상자로 선정하고, 심사 시 입찰가격, 자금조달능력, 고용승계, 경영능력, 향후 사업계획, 매각일정 준수능력, 이해관계의 상충이 없을 것 등을 고려해야 합니다.

(2) 우선협상대상자와의 협상방안

- 양해각서(MOU) 체결 시 – 이해당사자 요구사항 충분히 반영하여, 배타적 협상, 인수가격의 조정범위, 상세실사기간, 임직원 고용 등

- 우선협상대상자 정밀실사 – 최선의 매각조건을 도출하기 위한 협상진행하고, 쟁점사안별, Agenda별로 지속적인 Follow-up 유지해야 합니다.

(3) 우선협상대상자 선정단계

우선협상대상자 선정 → 법원 보고 및 승인 → 양해각서(MOU)체결 → 정밀실사 준비(우선협상대상자의 정밀실사에 대한 준비)

(4) 정밀실사 및 계약 체결단계

- 정밀실사: 질문 및 요청사항에 대한 대응

- 최종 투자제안서 접수: 가격 조정 요청서 접수 및 확인

- 매각가액 및 조건 확정: 투자가액 및 투자조건 협상 지원

- 투자계약 체결: 협상 결과를 토대로 최종 투자계약 체결

- 계약이행 및 거래종결: 채권단 승인, 법원의 인가

(5) 회생계획안 인가단계

- 회생계획안 작성: 인수대금에 맞게 작성하고, 청산가치보장의 원칙 준수 여부 확인.

- 채권자 설득: 사전동의율(회생담보권자 3/4, 회생채권자 2/3) 체크

채권자 사전접촉 및 실무자 필요사항 적극 지원하여 동의 유도

채무조정에 대하여 부동의 성향을 보이는 채권자에 대한 사전대책 수립

- 이해관계인 집회: 회생담보권자 3/4 이상 및 회생채권자 2/3 이상의 인가요건 가결.

- 법원 허가: 법원은 집회 이후 조세채무변제, 고용승계계약 등 실무상 관행준수 여부 확인한 후 회생계획안 인가 결정.

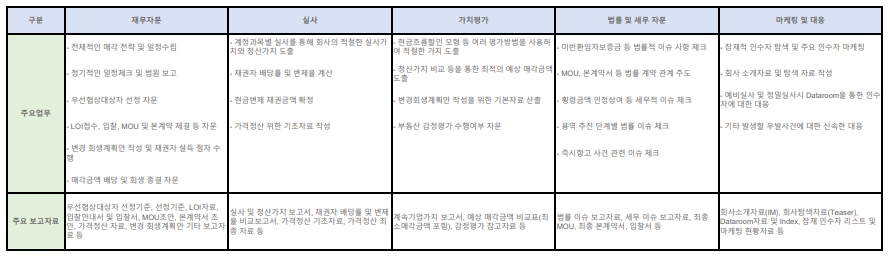

(6) 회생회사 M&A시 업무별 주요 자료